Talouslehdet huutavat punaisella. Helsingin Sanomien mukaan vanhojen asuntojen hinnat dyykkasivat keväällä yli neljä prosenttia, ja Helsingissä tultiin tonttiin peräti seitsemän prosenttia. Kauppalehti säestää perään: Suomen asuntomarkkina on laahannut muuta Eurooppaa perässä jo lähes kymmenen vuotta. Reaalihinnat ovat sulaneet yli 20 prosenttia huipuista.

Mitä tekee suomalainen? Menee Vauva.fi -foorumille panikoimaan. Siellä syytetään Yhdysvaltoja, Israelia, poliitikkoja ja 90-luvun lamaa. Yksi itkee menetettyä sataatonnia, toinen julistaa autojenkin hintojen romahtavan ja kolmas on luovuttanut kokonaan elämänsä suhteen, koska yt-neuvottelut pyörivät jatkuvasti.

Lopetetaan se itku nyt heti. On peiliin katsomisen paikka. Talouskriisit tai inflaatio eivät ole valtion tai ulkovaltojen vika. Ne ovat markkinoiden realiteetteja, ja aikuisen ihmisen tehtävä on varautua niihin.

Reality Check

Katsotaan faktoja ilman tunteita. Matematiikka ei valehtele.

Suomessa on rakennettu aivan liikaa kovan rahan sijoitusyksiöitä. Markkinoilla makaa yli 6000 myymätöntä uutta asuntoa ja peräti 20 000 tyhjää vuokra-asuntoa. Mitä tapahtuu hinnoille, kun tarjonta ylittää kysynnän? Ne laskevat. Se ei ole salaliitto, se on peruskoulutason kansantaloustiedettä.

Foorumeilla yksi asia osuttiin kuitenkin oikeaan: suuret ikäluokat. Seuraavan kymmenen vuoden aikana markkinoille purkautuu valtava määrä perikuntien myymiä asuntoja maakunnista ja lähiöistä. Jos luulet, että joku maksaa kuolevassa pikkukaupungissa sijaitsevasta remontoimattomasta 70-luvun kerrostalokolmiosta saman verran kuin kymmenen vuotta sitten, olet unessa.

Suhdanteet ja työllisyys sanelevat tahdin kasvukeskuksissa, mutta rakennemuutos kurittaa loppu-Suomea. Kysymys ei ole siitä, milloin hinnat nousevat takaisin. Kysymys on siitä, oletko sinä taloudellisesti valmistautunut siihen, että ne eivät ehkä koskaan nouse.

Teron Vinkit: Näin otat tilanteen haltuun

1. Asunto on koti, ei automaattinen lottovoitto. Jos et ole myymässä asuntoasi huomenna, hintojen päivittäisellä kyttäyksellä ei ole mitään merkitystä. Keskity maksamaan lainaasi pois. Kun asut asunnossa 20 vuotta, asuntomarkkinan syklit ehtivät mennä ylös ja alas moneen kertaan.

2. Rakenna puskuri, selittely ei auta. Yt-neuvottelut pelottavat? Sitten teet asialle jotain. Lopeta kädestä suuhun eläminen ja turhan krääsän ostaminen. Jokaisella työssäkäyvällä aikuisella pitää olla tilillä 2–3 kuukauden nettopalkkaa vastaava puskuri. Kun talous on turvattu, koronnousut tai satunnaiset työttömyyspätkät eivät kaada korttitaloa.

3. Älä jää korjausvelan vangiksi. Jos asut vanhemmassa taloyhtiössä, se isoin pommi ei ole asunnon hinnanlasku, vaan putki- tai julkisivuremontti, johon taloyhtiö ei saakaan enää pankkilainaa. Ota selvää taloyhtiösi taseesta tänään, ei vasta yhtiökokouksessa.

4. Kilpailuta, kun tarvitset joustovaraa. Jos taloyhtiön yllättävä lasku iskee tai tarvitset oikeasti väliaikaista likviditeettiä oman taloutesi turvaamiseksi, älä tartu ensimmäiseen ja kalleimpaan luottoon, jota oma pankkisi sinulle tuputtaa.

Vastuullinen taloudenhallinta tarkoittaa faktoihin perustuvia päätöksiä. Jos tarvitset rahoitusta remonttiin tai taloutesi puskurin varmistamiseen, tee se fiksusti. Suuntaa osoitteeseen Pikaluotto.net ja kilpailuta vaihtoehdot. Kun vertailet joustoluotot ja kulutusluotot kylmän rauhallisesti, säästät selkeää rahaa korkokuluissa. Älä maksa laiskuudesta.

Yksilön vastuu on kaiken keskiössä. Kun ymmärrät markkinoiden säännöt, hallitset myös lompakkoasi.

Helsingin Tullinpuomilla nähtiin huhtikuussa esimakua markkinoiden uusista realiteeteista, kun dieselin litrahinta kipusi 2,46 euroon. Uutisvirta Lähi-idän tilanteesta on tällä hetkellä sekavaa, ja ymmärrettävästi moni on hämmentynyt. Keskustelupalstoilla ihmetellään ääneen, miksi Suomen pumppuhinnat raketointivat yli kahden euron, vaikka Tullin tilastojen mukaan emme edes tuo öljyä Iranista.

Tilanne on monimutkainen, mutta kun karsitaan tunteet, huhut ja poliittinen jossittelu pois, jäljelle jää vain kylmä matematiikka. Asetutaan hetkeksi paikoilleen, avataan faktat auki ja katsotaan, mitä maailmalla oikeasti tapahtuu – ja ennen kaikkea, mitä sinun pitää nyt tehdä oman taloutesi suojaamiseksi.

Reality Check: Miksi maksat viulut, vaikka Suomen öljy tulee Norjasta?

Somessa ja kahvipöydissä on helppo huudella, että lähes 77 prosenttia Suomen raakaöljystä tuli viime vuonna Norjasta. On täysin totta, että meillä ei ole välitöntä fyysistä polttoainepulaa. Mutta meillä on hintashokki, ja se johtuu globaalien markkinoiden raa’asta mekaniikasta.

Hormuzin salmen läpi kulkee normaalisti noin 20 miljoonaa tynnyriä öljyä päivässä. Kun Yhdysvaltain ja Israelin sotilasoperaatiot ja Iranin vastatoimet sulkivat tämän reitin käytännössä kokonaan, maailmanmarkkinoilta pyyhkiytyi kerralla pois viidennes koko maailman tarjonnasta. Tämän seurauksena raakaöljyn (Brent) hinta ampaisi sotaa edeltävästä 66 dollarista yli 116 dollariin tynnyriltä.

Öljy on globaali hyödyke. Kun 20 prosenttia öljystä katoaa, jäljelle jäävästä 80 prosentista alkaa verinen kilpailu. Kukaan – ei edes Norja – myy öljyä alennuksella vain siksi, että ostajana on Suomi. Hinta määräytyy maailmanmarkkinoilla, ja se hinta näkyy suoraan lähimmän huoltoasemasi tolpassa. Valtion syyttäminen on ymmärrettävää, mutta yksikään suomalainen poliitikko ei voi kumota globaalia tarjontavajetta.

Ollaanko tässä nyt palaamassa 70-luvun öljykriisiin? Moni on alkanut vetää yhtäläisyysmerkkejä vuoden 1973 öljykriisiin. Numeroiden valossa nykytilanne on itse asiassa määrällisesti paljon pahempi. Vuonna -73 OAPECin saarto veti markkinoilta noin 4,5 miljoonaa tynnyriä päivässä (7 % maailman tarjonnasta). Nyt puhutaan 15–20 miljoonan tynnyrin vajeesta (15–20 % tarjonnasta). Lisäksi vuoden -73 saarto oli puhtaasti poliittinen päätös, joka voitiin perua yhdellä allekirjoituksella. Nyt kyseessä on sota, johon liittyy vaurioitunutta infrastruktuuria ja sekaisin olevia merenkulun vakuutusmarkkinoita.

Miksi emme sitten ole jo jakamassa säännöstelykuponkeja ja alentamassa nopeusrajoituksia 80 kilometriin tunnissa, kuten 70-luvulla tehtiin?

Koska olemme huomattavasti paremmin varautuneita. Vuonna 1973 öljyn osuus Suomen energian loppukulutuksesta oli 60 prosenttia. Nyt se on alle 20 prosenttia. Suomella on huoltovarmuusvarastoissa viiden kuukauden tarpeet, ja kansainvälinen energiajärjestö IEA (joka muuten perustettiin juuri 70-luvun kriisin seurauksena) pystyy koordinoimaan satojen miljoonien tynnyreiden hätävarastojen vapautuksia.

Kansakuntana me kyllä selviämme, ja polttoainetta riittää. Mutta se ei pelasta sinun lompakkoasi, ellet sopeuta omaa talouttasi tähän uuteen ja erittäin kalliiseen todellisuuteen.

Teron Vinkit: Näin otat tilanteen haltuun

Kriisi ei heijastu vain dieselin hintaan. Lähi-idän kaaos nostaa myös lannoitteiden, pakkausmuovien, kaasun ja sitä kautta ruoan hintaa. Euroalueen inflaatio on noussut jo 3,0 prosenttiin, mikä laittaa talouskasvun jäihin. Älä jää odottamaan ihmettä, vaan ota nämä askeleet heti:

1. Laske autoilusi uusi hintalappu ja sopeudu Jos ajat vuodessa 20 000 kilometriä ja autosi kuluttaa 6 litraa satasella, polttoaineen 70 sentin hinnannousu litralta tarkoittaa yli 800 euron lisälaskua vuodessa. Se on puhdasta matematiikkaa. Budjetoi tämä kulu välittömästi. Jos taloutesi ei kestä sitä, on aika katsoa peiliin ja tehdä kovia ratkaisuja: yhdistä ajoja, sovi kimppakyytejä tai käytä julkisia. Älä perusta arkeasi sen varaan, että bensa halpenee ensi kuussa.

2. Rakenna puskuri ruoan ja sähkön hinnannousulle Persianlahti on valtava lannoitteiden viejä. Huoltovarmuuskeskus on jo varoittanut lannoitteiden ja muovien kallistumisesta, mikä siirtyy ruoan hintaan viiveellä ennen syksyä. Samanaikaisesti Euroopan kaasuvarastot olivat huhtikuussa vain 32 prosentissa. Jos talvesta tulee kylmä, kilpailu nesteytetystä maakaasusta (LNG) käy kuumana, mikä voi nostaa myös Suomen sähkönhintoja. Perkaa kuukausibudjettisi auki, karsi turhat kulut ja ala kerätä käteispuskuria tilille. Tavoitteena on kahden kuukauden menoja vastaava summa.

3. Varustaudu siihen, että korot pysyvät ylhäällä Inflaation kiihtyminen energiakriisin myötä tarkoittaa, että keskuspankit eivät voi laskea korkoja markkinoiden toivomaan tahtiin. Euroopan Keskuspankki (EKP) pitää ohjauskorkonsa 2,0 prosentissa. Jos olet laskenut asuntolainasi tai muiden luottojesi hoitokulut sen varaan, että korot romahtavat pian, on strategian muutoksen paikka. Laske taloutesi kestokyky nykyisillä tai jopa hieman korkeammilla koroilla.

Kaupallinen silta: Kun yllätys iskee, toimi fiksusti

Vaikka kuinka ennakoit ja rakennat puskureita, elämä on arvaamatonta. Auto on pakko viedä korjaamolle, jotta pääsee töihin, tai asunnon lämmitysjärjestelmä hajoaa pahimpaan mahdolliseen aikaan silloin, kun omat säästöt eivät vielä riitä laskun kuittaamiseen.

Näissä tilanteissa hätiköinti on pahin vihollisesi. Älä koskaan tartu ensimmäiseen ja kalleimpaan vippitarjoukseen. Jos joudut paikkaamaan talouttasi ulkopuolisella rahoituksella – tai jos haluat yhdistää vanhat, kalliit luottokorttivelat yhdeksi halvemmaksi eräksi saadaksesi kuukausibudjettiin enemmän happea – kilpailuta vaihtoehdot huolellisesti.

Pikaluotto.net on työkalu, jonka avulla vertailet lainojen todelliset vuosikorot ja kulut raa’an läpinäkyvästi. Laina on rahoitustyökalu muiden joukossa. Vastuullinen taloudenhallinta tarkoittaa sitä, että lasket matematiikan auki ja ymmärrät tasan tarkkaan, mitä tulet maksamaan, ennen kuin allekirjoitat mitään.

Lopetus

Hormuzin salmen tilanne elää päivä kerrallaan, eikä kukaan pysty ennustamaan, kauanko sotilaallinen konflikti kestää. Markkinoiden realiteetit ovat kuitenkin täällä juuri nyt. Kaaoksen keskellä pärjäävät ne, jotka hyväksyvät faktat, lopettavat selittelyn ja ottavat täyden vastuun omista luvuistaan. Pysy rauhallisena, tartu laskimeen ja laita taloutesi sellaiseen iskukuntoon, että se kestää markkinoiden myrskyt. Valinta on sinun.

Lähteet ja taustadata:

Tulli & Tilastokeskus: Suomen öljyntuonnin jakautuma (Norjan 76,8 % osuus) ja polttoaineiden keskihintojen kehitys.

Yle (30.4.2026): Raportointi Helsingin polttoaineasemien (esim. ST1 Tullinpuomi) huippuhinnoista.

Huoltovarmuuskeskus (15.4.2026): Tilannearviot Suomen tuontipolttoainevarastoista (5 kuukauden kulutusta vastaava taso) sekä varoitukset lannoitteiden ja pakkausmuovien hintojen noususta.

Kansainvälinen energiajärjestö IEA (Huhtikuu 2026): Tiedot Hormuzin salmen tarjontahäiriöstä (15–20 miljoonan tynnyrin päivittäinen vaje) ja strategisten öljyvarastojen vapauttamisesta.

Eurostat & EKP (Huhtikuu 2026): Euroalueen inflaatioluvut (3,0 %) ja Euroopan keskuspankin ohjauskorkopäätökset (2,0 %).

Bruegel & Columbia Center on Global Energy Policy: EU:n kaasuvarastojen taso (32 % huhtikuun 2026 lopussa).

Oulun yliopisto (Esa Ruuskanen) & Historialliset tilastot: Vertailudata vuoden 1973 öljykriisiin (öljyn 60 % osuus energiasta vs. nykypäivän alle 20 %).

Luin mielenkiinnolla uutisointia Lindtmanin visiosta. Espanja on kuulemma onnistunut siinä, missä Suomi polkee paikallaan. Kasvua elvytyksellä, julkisia investointeja ja parempaa ostovoimaa. Kuulostaa houkuttelevalta, eikö? Mutta kuten aiemmin kirjoitin sähköautojen verotuksesta ja perintöverosta, taloudessa ei ole olemassa ilmaisia lounaita – tai tässä tapauksessa ilmaisia tapaksia.

Espanjan talous pyörii massiivisen turismin ja 500 000 laittoman siirtolaisen laillistamisen voimin. Jos joku todella uskoo, että Suomen talous korjaantuu kopioimalla Espanjan malli ilman heidän aurinkoaan ja väestörakennettaan, hän on joko poliitikko tai vaarallisen optimistinen kuluttaja.

100 % velka-aste ei ole säästämistä

Vaikka Espanjan velka-aste on kääntynyt laskuun, se huitelee edelleen sadassa prosentissa bruttokansantuotteesta. Suomessa pelätään jo huomattavasti pienempiä lukuja, koska meidän velkaantumistahtimme on Euroopan nopeimpia.

Asiantuntijana sanon tämän: on aivan sama, mistä maasta poliitikot hakevat oppia, jos lopputulos on se, että valtio ottaa lisää velkaa ja sinä maksat sen koroissa ja veroissa. Kuten foorumilla joku osuvasti huomautti, EU-säännöt kiristyvät pian, ja silloin katsotaan, kenen talous seisoo omilla jaloillaan ja kuka on pelkkä korttitalo.

Älä odota valtion elvytystä – elvytä oma taloutesi

Lindtman puhuu kotimaisen kysynnän kasvattamisesta ja ihmisten uskalluksesta kuluttaa. Se on hieno visio paperilla, mutta todellisuudessa sinä olet se, joka vastaa omasta kysynnästäsi. Jos odotat hallituksen poistavan huolesi Espanjan mallilla, tulet pettymään karvaasti.

Valtio saattaa leikkiä miljardeilla ja tilastoida velkaa “ara-lainoilla” tai ilman, mutta sinun arkesi laskut pitää maksaa aidolla rahalla. Jos suunnitelmissasi on isompi investointi – ehkäpä kodin remontti, aurinkopaneelit tai liiketoiminnan käynnistäminen – älä odota valtion investointitukia.

Oman talouden “kasvuloikka” vaatii joskus pääomaa. Silloin on viisasta katsoa, miten rahoitus hoidetaan kestävästi. Esimerkiksi isompi 5000–20 000 euron laina voi olla työkalu arvon kasvattamiseen, kunhan se tehdään suunnitelmallisesti eikä sangria-höyryissä.

Teron vinkit: Miten pärjätä, vaikka Suomi ei olisi Espanja

Lopeta elvytyshaaveilu: Hallituksen linja vaihtuu neljän vuoden välein, mutta markkinakorko ja inflaatio pysyvät. Rakenna taloutesi niin, ettei asuntolainasi kaadu, vaikka Lindtman tai Orpo tekisi mitä.

Seuraa omaa velka-astettasi: Älä katso valtion velkaa, vaan omaasi. Jos velkasi suhde tuloihin nousee, olet vaaravyöhykkeellä. Vertaile ja yhdistä nykyiset lainasi ennen kuin korot syövät unelmasi.

Hae kasvua itse: Jos palkkatasosi ei nouse Espanjan malliin, hanki lisätuloja tai kehitä osaamistasi. Kukaan ei tule nostamaan sun palkkaasi “yleisen elvytyksen” nimissä.

Budjetoi suomalaisittain, älä espanjalaisittain: Meillä ei ole turismimiljardeja paikkaamassa taloutta. Puskuri on elinehto, ei suositus.

Lopuksi: Aurinko nousee täälläkin, mutta lasku on maksettava

Espanjan malli voi näyttää hienolta HS:n tiivistelmässä, mutta taloudellinen todellisuus on se, että Suomi joutuu sopeuttamaan yli 8 miljardia euroa. Se tarkoittaa, että kiristykset jatkuvat, oli vallassa kuka tahansa.

Pikaluotto.net muistuttaa, että vastuu taloudellisesta hyvinvoinnista on aina peilissä. Jos haluat elää kuin herra Espanjassa, varmista ensin, että sulla on siihen varaa täällä pohjolassa.

Markkinat eivät anna armoa haaveilijoille. Ota vastuu omista euroistasi jo tänään.

Viime päivien uutisointi liikenteen verouudistuksesta on saanut monet sähköauton hankkineet varpailleen. HS:n kyselyssä SDP, Kokoomus ja Keskusta väläyttivät kilometriveroa, joka olisi kaupungeissa korkeampi kuin maaseudulla.

Kuten aiemmin kirjoitin perintöverosta ja korkoyllätyksistä, ihmisillä on taipumus tuudittautua hetkellisiin etuihin ja unohtaa talouden pitkä linja. Jos luulit, että sähköautolla ajaminen pysyy verovapaana hamaan tappiin asti, olet ollut vähintäänkin optimisti.

Miljardin euron reikä ei paikkaudu itsestään

Valtion polttoaineverotulot sulavat silmissä, kun autokanta sähköistyy. Ennusteiden mukaan verokertymä pienenee miljardilla eurolla vuoteen 2029 mennessä. Luuliko joku todella, että valtio vain kohauttaa hartioitaan ja leikkaa vastaavan summan jostain muualta?

Ei tietenkään. Verotus seuraa aina kulutusta. Kun bensa ei enää käy kaupaksi, verotus siirretään kilometreihin. Se on realiteetti, jota vastaan on turha tapella foorumeilla. Kuten foorumilla joku osuvasti sanoi: ”Autoveroina kerättävä määrä euroja putoaa koko ajan – se tarkoittaa, että kilometrivero tulee jossain vaiheessa kaikille.”

”Porkkana” oli aina väliaikainen

Monet sähköautoilijat kokevat tulevansa petetyiksi: ensin kannustettiin hankkimaan kallis sähköauto eduilla, ja nyt niistä halutaan rangaista. Autoliiton Pasi Nieminen totesi osuvasti, että on ristiriitaista rangaista ihmisiä siitä, että he ovat toimineet halutulla tavalla.

Talousasiantuntijana sanon kuitenkin tämän: valtion tarjoamat ”porkkanat” ovat aina markkinoiden ohjauskeinoja, eivät ikuisia lupauksia. Kun tavoite (autokannan sähköistyminen) on saavutettu, porkkana vaihdetaan keppiin. Se on sääntö, joka pätee niin aurinkopaneeleihin kuin sähköautoihinkin. Jos taloutesi on rakennettu sen varaan, että jokin tuki tai verovapaus kestää 20 vuotta, olet tehnyt pahan virhearvion.

Teron vinkit muuttuvaan liikenneverotukseen:

Laske TCO (Total Cost of Ownership) uudestaan: Jos suunnittelet sähköauton hankintaa, älä laske säästöjä nykyisellä verotasolla. Lisää laskelmaasi ”varmuusmarginaali” mahdollista kilometriveroa varten.

Älä tee hätiköityjä päätöksiä: Verouudistukset vievät vuosia. Jos tarvitset nyt autoa ja rahoitusta, vertaile edullisimmat lainatarjoukset huolella. Älä anna veropelon estää järkevää hankintaa, mutta budjetoi tarkasti.

Hanki puskuri juokseviin kuluihin: Veromallit muuttuvat, mutta tienpinnan kuluminen ja huollot pysyvät. Jos 500 euron yllättävä verolasku tai remontti kaataa taloutesi, harkitse pientä joustolainaa puskuriksi, mutta vain jos tiedät pystyväsi maksamaan sen takaisin.

Lopeta puolueiden syyttäminen: Mikään puolue ei voi taikoa miljardia euroa tyhjästä. Suomen tieverkko vaatii ylläpitoa, ja käyttäjä maksaa sen tavalla tai toisella.

Lopuksi: Liikenne on palvelu, josta maksetaan

On aika lopettaa haaveilu verovapaasta autoilusta. Sähköauto on edelleen teknisesti ja usein taloudellisesti erinomainen valinta, mutta se ei ole vapaalippu verotuksesta. Tuleva kilometrivero on vain uusi rivi budjetissasi.

Pikaluotto.net muistuttaa, että taloudellinen riippumattomuus syntyy siitä, että hallitset omat menosi, tapahtuipa Arkadianmäellä mitä tahansa. Jos sähköautosi kuukausierä ja tuleva kilometrivero hirvittävät, ehkä olet ostanut liian kalliin auton?

Ota vastuu valinnoistasi. Valtio ei ole vakuutusyhtiösi, eikä autoilu ole koskaan ollut ilmaista.

Uutiset Iranista ovat synkkiä, mutta taloudellisesti ne eivät ole mitään muuta kuin muistutus siitä, miten hauras monen suomalaisen talous on. Kun Hormuzinsalmi menee kiinni, kukkaron nyörit kiristyvät täällä pohjolassa asti. Mutta turha siitä on Trumppia tai öljyšeikkejä syyttää, jos oma taloutesi ei kestä paria kymppiä lisää kuukaudessa.

Ylen jutussa ekonomistit laskevat, että 100 000 euron lainan korkomenot nousivat 25 eurolla kuukaudessa. Suomi24:ssä tästä puhutaan kuin järjestelmän romahduksena.

Pysähdytäänpä taas: 25 euroa. Jos asuntovelallisen talous kaatuu 25 euroon, vika ei ole Iranin sodassa. Vika on siinä, että olet ottanut liikaa lainaa ja jättänyt puskurit rakentamatta. Maailmanpolitiikka on arvaamatonta, ja jos et ole laskenut marginaalia yllätyksille, pelaat taloudellista upporikkaasta ja rutiköyhää.

Kahden euron bensa – Se on vain numero

Bensan hinta ylitti kahden euron ”henkisen kipurajan”. Autoilijat itkevät foorumeilla, että työnteko ei enää kannata. Mutta bensa on globaali hyödyke. Se maksaa sen, mitä se maksaa.

Jos et pysty maksamaan polttoaineesta markkinahintaa, sinulla on kaksi vaihtoehtoa: aja vähemmän tai hanki auto, joka kuluttaa vähemmän. Se, että vaaditaan valtiota laskemaan verotusta heti kun maailmalla paukkuu, on puhdasta populismia. Valtio ei ole sun henkilökohtainen bensa-alennuskorttisi.

Ruoka kallistuu viiveellä – Sinulla on vielä aikaa

Suomi24-keskusteluissa maalaillaan jo nälänhätää ja lannoitepulaa. On totta, että öljyn hinta valuu lopulta leivän hintaan, mutta se tapahtuu kuukausien viiveellä.

Nyt on aika lopettaa se turha murehtiminen ja alkaa toimia. Jos ruoan hinnan nousu pelottaa, katso mitä kirjoitin aiemmin ruokabudjetista ja inflaatiosta. Jos kaapissasi ei ole perusraaka-aineita ja taloudessasi puskuria, et voi syyttää Iranin sotaa siitä, että nälkä yllättää.

Teron vinkit sotataloudessa selviytymiseen:

Lopeta uutis-paniikki: Sota nostaa hintoja, se on fakta. Mutta panikointi ei maksa sun laskuja. Hyväksy korkeampi hintataso ja sopeuta kulutuksesi nyt, älä ensi kuussa.

Tarkista lainasi: Jos euriborin nousu pelottaa, selvitä onko mahdollista vaihtaa lyhennystapaa tai hakea lyhennysvapaata. Jos tarvitset nopeaa joustoa yllättävään kulupiikkiin, tutustu joustolainaan puskurina.

Hanki oma ”varmuusvarasto”: Ei purkkiruokaa, vaan rahaa. Taloudellinen puskuri on ainoa asia, joka suojaa sut maailmanpoliittisilta heilahduksilta.

Lopuksi: Markkinat eivät rukoile rauhaa

Me kaikki toivomme rauhaa Lähi-itään, mutta talous ei toimi toiveilla. Se toimii raa’alla logiikalla. Kun tarjonta vähenee, hinta nousee. Jos olet rakentanut elämäsi halvan energian ja olemattomien korkojen varaan, Iranin sota on sulle herätyskello.

Ota vastuu omasta taloudestasi. Maailma on epävakaa paikka, mutta sun budjettisi ei tarvitse olla.

Seuraan mielenkiinnolla keskustelua perintöveron korvaamisesta luovutusvoittoverolla. Moni tuntuu ajattelevan, että veron poisto tarkoittaa ”ilmaista rahaa” taivaasta. Kuten aiemmin kirjoitin elämäntapainflaatiosta ja autoveroista, ihmisillä on taipumus sokaistua suurille lupauksille ja unohtaa pienellä painettu teksti.

Katsotaanpa faktoja. Nykyisin alle 30 000 euron perinnöstä ei makseta veroa lainkaan. Tämä koskee suurinta osaa suomalaisista. Jos perintövero poistetaan ja tilalle tulee Ruotsin mallin mukainen luovutusvoittovero, verokarhu iskee vasta, kun myyt perityn omaisuuden. Ja silloin se ei iske hellästi.

8 000 € vs. 19 200 € – Matematiikka ei valehtele

Keskusteluissa on vilauteltu laskelmia, joita jokaisen ”veron poistoa” vaativan kannattaisi lukea tarkasti. Jos perit 100 000 euron asunnon, maksat siitä nyt noin 8 000 euroa perintöveroa. Se tuntuu pahalta, varsinkin jos käteistä ei ole.

Mutta jos vero poistuu ja tilalle tulee 30–34 % luovutusvoittovero, tilanne muuttuu. Kun myyt asunnon, valtio voi napata voitosta (hankintameno-olettaman jälkeen) jopa 19 200 euroa.

Haluatko todella maksaa valtiolle 11 000 euroa ylimääräistä vain siksi, että sait ottaa asunnon vastaan ”verovapaasti”? Tämä on se klassinen ansa: helpotus tänään on kallis lasku huomenna. Kuten foorumilla joku osuvasti totesi: ”Tavis joutuu myymään perimänsä asunnon osan. Tässä kohtaa maksat huomattavasti suuremman veron.”

Perintö ei ole lottovoitto, vaan hallittava omaisuuserä

Moni valittaa, että perintövero pakottaa ottamaan lainaa. Totta, se on stressaavaa. Mutta jos taloutesi on hoidettu vastuullisesti ja sulla on puskuria, perintövero on vain yksi hoidettava kulu muiden joukossa. Jos taas olet elänyt kädestä suuhun, perintö tuntuu taakalta – oli vero mikä tahansa.

Pikaluotto.net muistuttaa, että joskus lyhytaikainen joustovara on tarpeen, jotta omaisuutta ei tarvitse myydä hätäpäissään alihintaan. Mutta paras suoja on aina oma säästämisaste. Jos odotat perintöä pelastaaksesi oman taloutesi, olet jo hävinnyt pelin.

Teron vinkit perintöodotuksiin:

Laske skenaariot: Älä huuda veron poistoa ennen kuin tiedät, aiotko pitää omaisuuden vai myydä sen. Jos myyt, nykyinen malli on usein sinulle halvempi.

Lopeta ”kuolleen miehen kytkimen” odottaminen: Rakenna oma varallisuutesi niin, ettei perintö tai sen verotus hetkauta talouttasi suuntaan tai toiseen.

Kilpailuta rahoitus: Jos joudut ottamaan lainaa verojen maksuun, älä ota ensimmäistä tarjousta. Katso edullisimmat lainatarjoukset ja varmista, ettei korko syö perinnön arvoa.

Älä usko populistien lupauksia: Olipa hallituksessa kuka tahansa, valtio tarvitsee rahansa. Jos se otetaan pois yhdestä paikasta, se lisätään toiseen – todennäköisesti kulutukseen tai työn verotukseen.

Lopuksi: Vastuu on sinun, ei perinnönjättäjän

Perintövero on tunteita herättävä aihe, koska se liittyy kuolemaan ja perheeseen. Mutta talous on tunteeton laji. On aika lopettaa uhriutuminen ja alkaa hoitaa omaa tonttia. Jos perintövero poistuu, voittajia ovat ne, joiden ei tarvitse myydä. Jos olet myyjäpuolella, valmistaudu maksamaan.

Ota taloutesi haltuun nyt. Perintö on vain bonus, ei eläkesuunnitelma.

Luin keskustelua, jossa Golf-kuski manasi 220 euron ajoneuvoveroa ja vaati sen poistoa, koska tiet ovat huonossa kunnossa ja rahat menevät ”vääriin kohteisiin”. Huudetaan sotaa, päättäjien ampumista ja työnteon lopettamista.

Pysähdytäänpä laskemaan. 250 euroa vuodessa on noin 20,80 euroa kuukaudessa. Se on kaksi noutopizzaa tai muutama litra bensaa. Jos tämä summa on se ”viimeinen niitti”, joka tekee työnteosta kannattamatonta, ongelmasi ei ole ajoneuvovero. Ongelmasi on se, että olet rakentanut elämäsi korttitalon varaan, joka ei kestä edes pientä tuulenvirettä.

Auto ei ole perusoikeus, se on kallis hyödyke

Kuten aiemmin kirjoitin asuntolainoista ja korkosalaaliitoista, ihmisillä on tapana syyttää järjestelmää omista valinnoistaan. Autoilu on yksi kalleimmista tavoista liikkua. Kun ostat auton, sitoudut polttoaineeseen, vakuutuksiin, huoltoihin, arvonalenemaan – ja kyllä, veroihin.

Se, että ajoneuvovero oli ”tilapäinen” 90-luvulla, on laiha lohtu tammikuussa 2026. Valtio ottaa omansa, se tiedetään. Jos olet valinnut asua paikassa, jossa tarvitset auton, olet samalla hyväksynyt sen kustannukset. Jos et ole budjetoinut 20 euroa kuukaudessa veroa varten, olet epäonnistunut taloudenhallinnassa, et politiikassa.

”Hävität vaan sen vanhan ison auton”

Keskustelussa joku fiksusti totesi: ”Hävität vaan sen vanhan ison auton. Niin helppoa on karsia kustannuksia.” Ja tässä on asian ydin. Suomalaiset rakastavat ajaa vanhoilla, suuripäästöisillä ”saasteromuilla” ja ihmettelevät sitten, miksi verottaja rankaisee.

Jos haluat halpaa autoilua, aja vähäpäästöisellä autolla. Jos haluat status-symbolin tai harrastepelin, maksa siitä. Mutta älä tule itkemään foorumeille, että valtio riistää leivän suustasi, jos pihallasi seisoo kaksi autoa, joista toisella ajat vain tuhat kilometriä vuodessa. Se on luksusta, ja luksus maksaa.

Teron vinkit autoilun hinnan taltuttamiseen:

Laske todellinen kilometrihinta: Älä tuijota vain veroa. Laske vakuutukset, huollot ja korjaukset. Jos luku pelottaa, myy auto ja muuta lähemmäs työpaikkaa tai käytä julkisia.

Luo huoltopuskuri: Yllättävä autoremontti maksaa helposti kymmenen vuoden ajoneuvoverot kerralla. Jos joudut ottamaan lainaa 2000 euroa autoremonttiin ilman suunnitelmaa, taloutesi ei ole tasapainossa.

Lopeta marttyyriys: Verotus on Suomessa kovaa. Se ei ole yllätys kenellekään. Budjetoi verot tammikuun ylijäämästä, äläkä anna sen pilata päivääsi joka vuosi uudestaan.

Kilpailuta kaikki:Katso kaikki lainat ja rahoitusvaihtoehdot ennen kuin ostat auton osamaksulla. Korkokulut syövät usein moninkertaisesti sen summan, mitä ajoneuvovero ottaa.

Markkinat eivät sääli, Tero ei sääli

Autoilu on valinta. Jos bensa on liian kallista ja verot ”syöpää”, sinulla on kaksi vaihtoehtoa: kasvattaa tulojasi tai pienentää menojasi. Huutaminen Suomi24:ssä on se kolmas vaihtoehto, mutta se ei ole vielä tähän päivään mennessä tankannut kenenkään tankkia tai maksanut yhtäkään verolippua.

Pikaluotto.net tarjoaa apua silloin, kun tarvitaan joustovaraa arjen yllätyksiin, mutta parasta taloudenhoitoa on realismi. Auto on kallis. Piste. Jos et kestä sitä, luovu siitä.

Ota vastuu kilometreistäsi. Valtio ei ole velkaa sulle halpaa bensaa tai ilmaisia teitä.

Luin äskettäin Suomi24-ketjua, jossa väitettiin korkojen nousun olevan “kapitalistien yksipuolinen toimi järjestelmäromahduksen peittämiseksi”. Syytettiin Nato-jäsenmaksuja, yritysten velkoja ja ties mitä “sopulien kuritusta”.

On helppoa ja lohdullista ajatella, että paha pankkiiri tai natsihallitus päätti viedä rahasi. Se vapauttaa sinut vastuusta. Mutta totuus on paljon tylsempi ja karumpi: nollakorkojen aika oli historiallinen poikkeus, ja nyt olemme palanneet normaaliin.

Nollakorot olivat huumetta – ja sinä jäit koukkuun

Viimeiset kymmenen vuotta me elimme taloudellisessa satumaassa. Rahan hinta oli nolla. Ihmiset ottivat valtavia lainoja uskoen, että tämä tila jatkuu ikuisesti. Mutta kuten aiemmin kirjoitin sähkön hinnasta ja inflaatiosta, markkinat korjaavat aina itsensä.

Kun otit sen 300 000 euron lainan “unelma-asuntoon”, pankki teki sulle stressitestin 6 prosentin korolla. Silloin sä nyökkäilit ja sanoit ymmärtäväsi. Nyt, kun korko on neljä prosenttia, huudat foorumeilla pankkien “kissanpäivistä”.

Pankit tekevät voittoa, kyllä. Se on niiden tehtävä. Mutta ne eivät pakottaneet sinua allekirjoittamaan lainapaperia. Sinä teit sen itse.

“Pankki pelastetaan, mutta matti ja maija maksaa”

Keskustelupalstoilla pelätään 90-luvun laman toisintoa ja syytetään pankeille syydettyjä “miljardeja”. On totta, että pankkijärjestelmä pidetään pystyssä, koska ilman sitä koko yhteiskunta pysähtyisi – mukaan lukien sinun palkkasi maksu.

Mutta on turha itkeä sitä, että pankki perii korkoa. Korko on rahan hinta ja riskin hinta. Jos et halua maksaa korkoa, älä ota velkaa. Jos taas otat velkaa, varmista, että taloutesi kestää sen. Jos taloutesi kaatuu parin prosentin koronnostoon, olet elänyt yli varojesi jo nollakorkojen aikaan.

Lopeta salaliittoteorioiden lukeminen: Se, että joku “Haans” huutaa foorumilla “kusiaiseliitistä”, ei laske sun lyhennystäsi senttiäkään. Se vain lisää sun stressiäsi.

Kilpailuta, jos voit – mutta hyväksy realiteetit: Voit yrittää neuvotella marginaalista, mutta markkinakorko on se mikä se on. Jos et pysty maksamaan, myy asunto ennen kuin ulosotto tekee sen puolestasi. Myös pienemmät lainat kannattaa kilpailuttaa verkossa aina tasaisin väliajoin.

Älä odota valtiolta apua: Korkovähennykset menivät jo, ja hyvä niin. Valtion tehtävä ei ole tukea kenenkään riskinottoa asuntomarkkinoilla.

Puskuri on pakollinen: Jos sulla ei ole säästössä vähintään kolmen kuukauden menoja vastaavaa summaa, sä olet vaaravyöhykkeellä. Aloita säästäminen tänään karsimalla kaikki turha.

Lopuksi: Maailma ei ole rikki

Keskusteluissa väitetään, että “järjestelmä on romahtanut”. Ei se ole. Se vain toimii taas niin kuin sen kuuluukin. Raha maksaa jotain, ja riskillä on hinta.

Pikaluotto.net muistuttaa, että laina on aina sopimus, joka pitää hoitaa. Oli kyseessä asuntolaina tai pienempi luotto, vastuu on aina lainanottajalla. Jos syytät pankeja omista laskuistasi, olet jo hävinnyt pelin.

Ota taloutesi takaisin hallintaan. Se alkaa siitä, että lopetat uhriutumisen.

Kun seuraa keskustelua ruoan hinnasta, huomaa nopeasti kaksi leiriä: ne, jotka syyttävät hallitusta, ja ne, jotka syyttävät yritysten ahneutta. Eräskin keskustelija väittää ruoan hinnan kolminkertaistuneen kolmessa vuodessa ”nykyisen hallituksen takia”. Tämä on suoraa jatkumoa sille, mitä kirjoitin aiemmin sähkön hinnasta ja markkinariskin hallinnasta: markkinat eivät kysele tunteitasi, joten jos jätät varautumatta muuttuvaan maailmaan, huudat pian tyhjälle lompakolle.

Palautetaanpa faktat pöytään: inflaatio ja ruoan hinnan nousu on globaali ilmiö. Jos ruoka kallistuu yhtä aikaa Texasissa, Moskovassa ja Multialla, syy ei ehkä löydykään Helsingin Arkadianmäeltä. Syyt ovat syvemmällä: logistiikassa, energian hinnassa, lannoitteissa ja maailmanpoliittisessa epävarmuudessa.

Shrinkflaatio – Kyllä, sipsipussi on pienempi, entä sitten?

Keskusteluissa nousee usein esiin shrinkflaatio eli pakkauskokojen pienentyminen samalla, kun hinta pysyy ennallaan tai nousee. Tätä kutsutaan ”yritysten ahneudeksi”.

Totta kai yritykset haluavat tehdä voittoa – se on niiden tehtävä. Mutta kuluttajana sinulla on valta. Jos merkkituotteen hinta nousee ja pakkaus kutistuu, miksi ostat sitä edelleen? Brändiuskollisuus inflaation aikana on taloudellinen itsemurha.

Jos valitat ruoan hinnasta samalla, kun korisi on täynnä merkkituotteita, valmisaterioita ja sokerilitkuja, ongelma ei ole inflaatiossa. Ongelma on prioriteeteissasi.

Mitä Tero Virtanen tekisi? (Eli miten selviät ruokakaupassa)

On helppoa vaatia valtioita apuun, mutta valtio ei tule täyttämään jääkaappiasi. Tässä on Teron kolme kovaa vinkkiä niille, joiden ruokabudjetti venyy:

Lopeta brändien palvominen: Kaupan omat merkit (ne ”halpikset”) tulevat usein samoilta tehtailta kuin kalliit brändit. Jos et pysty vaihtamaan merkkiä säästääksesi 30 %, älä valita hinnasta.

Opi kokkaamaan perusraaka-aineista: Keskustelupalstoilla surkutellaan, miten roskaruoka on ainoa vaihtoehto. Väärin. Peruna, kaali, pavut ja sesongin juurekset ovat edelleen halpoja. Jos et osaa tehdä niistä ruokaa, vika on taidoissasi, ei lompakossa.

Älä syö ulkona, jos sinulla ei ole varaa: Ravintolaruoan hinta on noussut globaalisti eniten. Jos taloutesi on tiukilla, ravintolassa syöminen (tai ruuan tilaaminen kotiin) on typerintä, mitä voit tehdä.

Inflaatio on testi taloudelliselle selviytymiskyvyllesi

USA:ssa ruoka on kallistunut 40 % viidessä vuodessa. Venäjällä voin ja perunan hinta nousee kymmeniä prosentteja vuodessa. Suomessa olemme vielä onnellisessa asemassa, vaikka täälläkin tuntuu pahalta.

Taloudenhallinta on sopeutumista. Jos maailma muuttuu kalliimmaksi, sinun on muututtava säästeliäämmäksi. Huutaminen Suomi24-palstalla tai hallituksen eron vaatiminen ei laske leivän hintaa senttiäkään. Mutta ennen kuin otat limiittilainaa arjen tueksi, varmista että olet karsinut kauppalistaltasi kaiken turhan.

Pikaluotto.net tarjoaa työkaluja talouden tasapainottamiseen, mutta paras työkalu on oma järki. Jos ruokabudjettisi ylittyy kuukaudesta toiseen, on aika katsoa ostoslistaa kriittisesti. Onko siellä sitä mitä tarvitset, vai sitä mitä haluat?

Maailma ei ole sinulle velkaa halpaa ruokaa. Ota vastuu omasta koristasi.

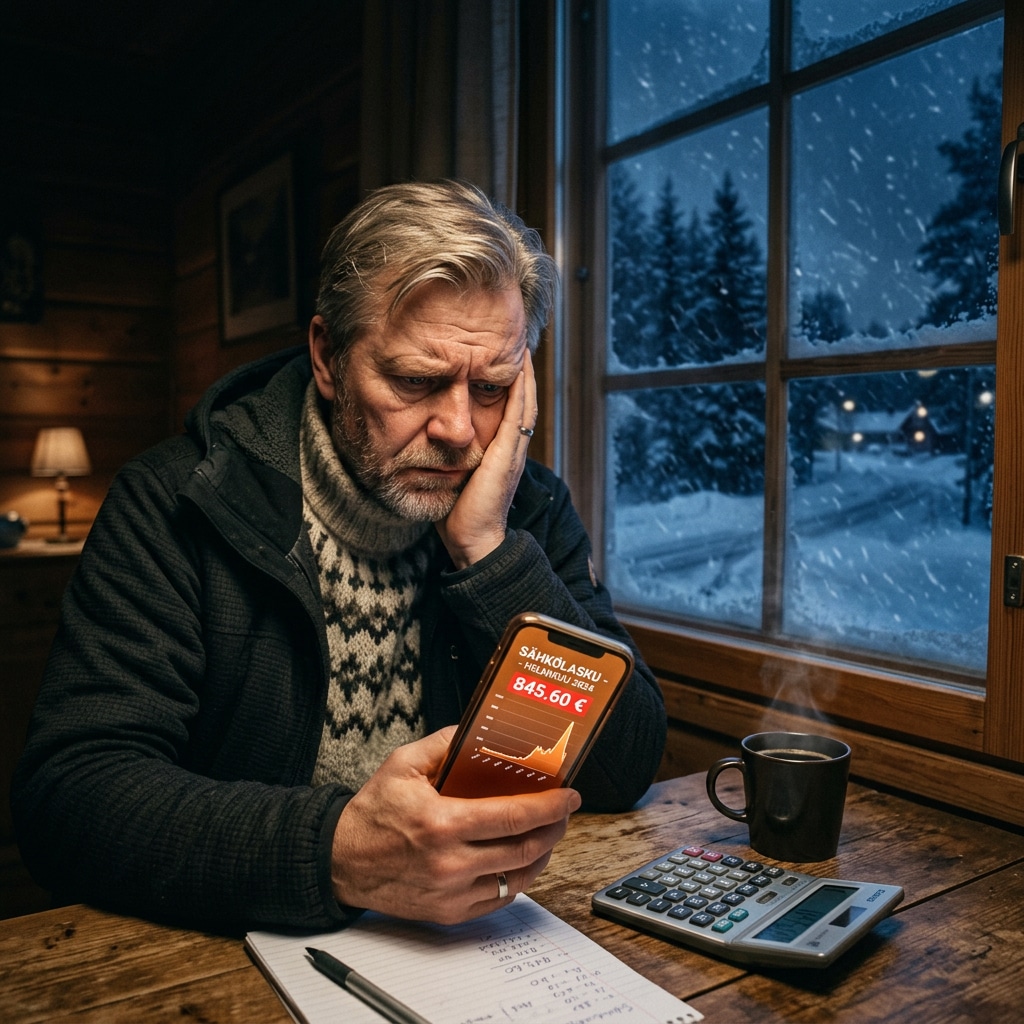

Kylmä totuus iski jälleen suomalaisten koteihin. Tammikuun pakkaset nostivat sähkön hinnan tasoille, jotka saavat monen pörssisähköilijän hien nousemaan pintaan – eikä se johdu saunomisesta. Suomi24-palstalla kansa huutaa arvonlisäveron laskua kymmeneen prosenttiin ja vaatii viiden sentin hintakattoa. ”Omat palelluttaa oman kansansa”, huudetaan foorumeilla.

Mutta hetkinen. Pysähdytäänpä miettimään.

Pörssisähkö on peliä – ja peleissä voi hävitä

Pörssisähkö on markkinatalouden puhtain muoto. Se tarjoaa halpaa, lähes ilmaista energiaa silloin, kun tuulee ja aurinko paistaa. Monet nauttivat tästä koko kesän ja syksyn, naureskellen niille, jotka maksoivat kiinteästä sopimuksestaan 8 tai 9 senttiä kilowattitunnilta.

Mutta pörssisähkön luonteeseen kuuluu riski. Kun tyyni pakkasjakso iskee, hinta ampaisee kattoon. Se ei ole yllätys. Se ei ole ”rottasakin” salaliitto. Se on fysiikkaa ja markkinoiden laki. Jos valitset pörssisähkön, hyväksyt sen, että välillä hinta on 30 senttiä. Jos et kestä tätä laskua, olet valinnut väärän sopimustyypin.

On suorastaan röyhkeää vaatia valtiota ja veronmaksajia apuun heti, kun oma riskipitoinen valinta kääntyy itseään vastaan. Et sinä jaa pörssisähköllä saavutettuja säästöjäsi naapureillesikaan kesällä, joten miksi muiden pitäisi maksaa laskusi talvella?

Budjetointi on aikuisten taitolaji

Suomi24-keskustelussa joku fiksusti totesi, että sähkön hinta on se summa, joka lukee laskun loppurivillä – siirtoineen ja veroineen. Se on kulu, joka pitää pystyä ennakoimaan.

Oma talous ei kaadu yhteen sähkölaskuun, jos se on hoidettu vastuullisesti. Tässä muutama karu vinkki niille, jotka nyt hätäilevät:

Luo puskuri: Jos säästät kesällä pörssisähköllä, älä tursuta säästettyjä satasia turhuuteen. Laita ne sivuun talvea varten.

Tunne rajasi: Jos taloutesi ei kestä 500 euron yllätyslaskua, pörssisähkö ei ole sinua varten. Ota kiinteä hinta. Se on vakuutus mielenrauhasta.

Lopeta haikailu: Viiden sentin hintakatto tai hiilivoimaloiden rakentaminen sormia napsauttamalla on pelkkää päiväunta. Me elämme tässä markkinatilanteessa nyt, ja meidän on sopeuduttava siihen.

Valtio ei ole vakuutusyhtiösi

Keskusteluissa vaaditaan kovaan ääneen sähköveron laskua tai hintakattoja. Kuten yksi keskustelija foorumilla fiksusti huomautti: jos hinta määrätään keinotekoisesti alas, sähköä ei välttämättä riitä kaikille tai valtio joutuu repimään erotuksen kansalaisten selkänahasta muulla verotuksella.

Meidän on aika ottaa vastuu omista valinnoistamme. Jos sähkölasku yllättää, syy ei ole siinä, että Suomi myy sähköä ulkomaille tai että ”tuulimyllyt eivät pyöri”. Syy on siinä, että et ole varautunut.

Pikaluotto.net muistuttaa aina järkevästä rahankäytöstä. Laina on työkalu silloin, kun tarvitaan joustoa, mutta paras taloudellinen turva on aina ennakointi ja rehellisyys itselleen. Jos kukkaro on tyhjä tammikuussa, kysy itseltäsi: minne ne kesän säästöt menivät?

Lopeta valittaminen. Ala budjetoida. Vastuu taloudestasi on sinun, ei kenenkään muun.

Kirjoittaja on Pikaluotto.netin talousasiantuntija, joka uskoo, että taloudellinen mielenrauha syntyy laskimella, ei huutamalla.